Wer älter ist, muss nicht gleichzeitig aufhören zu sparen. Die Generation Ü60 zeigt, dass es im Jahr 2014, in der die finanzielle Absicherung von Senioren so gut ist wie nie zuvor, beim Sparen immer noch zur Sache geht. Dies macht eine repräsentative Umfrage des Bankenverbandes deutlich, welche die wichtigsten Motive für den Kapital- und Vermögensaufbau der Senioren in Deutschland herausstellt.

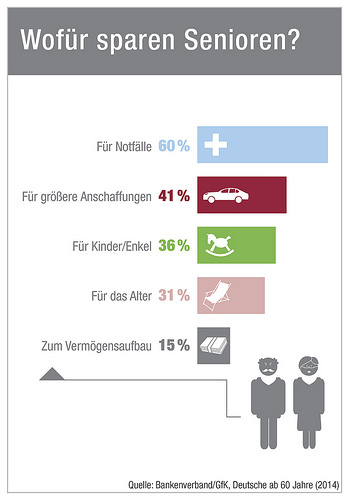

Sparen für Notfälle

60 Prozent der Senioren legen ihr Geld für den Notfall zurück. Damit ist das Sparen mit dem berühmten Notgroschen weiterhin ein wichtiges Thema in der Nachkriegsgeneration, die von ihren Eltern und Großeltern oft eingebläut bekommen hat: Spare in der Zeit, so hast du in der Not.

Dies betrifft natürlich nicht nur die Ü60-Generation. Dass 60 Prozent dieser Altersgruppe ihr Geld für Notfälle zurücklegt, zeigt aber, dass viele diesen Punkt nach wie vor verinnerlicht haben.

Sparen für größere Anschaffungen

Zum Glück gehört man heutzutage mit 60 Jahren aufwärts nicht mehr zum alten Eisen, sondern für viele Menschen bedeutet dies, dass das Leben noch mal so richtig anfängt. Das Berufsleben geht zu Ende, es wird deutlich reduziert, oder es werden noch einmal neue Wege eingeschlagen.

Wer in Bewegung ist, der hat auch Lust auf Neues, weshalb es kein Wunder ist, dass 41 Prozent der Bundesbürger in dieser Altersgruppe für größere Anschaffungen spart. Früher war für viele das Leben mit dem Erreichen eines solchen Alters oftmals schon abgehakt. Heutzutage gibt es in oft neue Wünsche und finanziell andere Möglichkeiten wie einstmals.

Surftipp: Sichere Geldanlagen: Tagesgeldkonten

Sparen für Kinder und Enkel

Bei einer solchen Umfrage zum Sparverhalten von Senioren wäre zu vermuten gewesen, dass der Hauptanteil der Ersparnisse für Kinder und Enkel zurückgelegt wird. Doch dem ist nicht so, das Sparen für Kinder und Enkel kommt erst an dritter Stelle, nach dem Sparen für Notfälle und dem Sparen für größere Anschaffungen.

36 Prozent der Befragten gaben an, für ihre Nachkommen zu sparen. Damit 5 Prozent weniger als für größere Anschaffungen und 24 Prozent weniger als für den Notfall. Damit zeigt sich zugleich, dass sich die Generation Ü60 nicht mehr nur von ihrer Familie und ihren Kindern und Enkeln abhängig zeigt, sondern ein eigenständiges Leben führt, in dem es neben den Verwandten andere, mitunter wichtigere Prioritäten gibt.

Sparen für das Alter

Senioren sparen für das Alter? So manch einer mag sich jetzt vielleicht denken, dass das ein Witz ist. Doch wie die im Auftrag des Bankenverbandes durch die GfK Marktforschung durchgeführte Umfrage ergab, legen 31 Prozent der Bundesbürger über 60 Jahren Geld für das Alter zurück.

Dies zeigt, dass diese Generation in der Realität angekommen und nicht mehr gewillt ist, sich ins Abseits stellen zu lassen. Die durchschnittliche Lebenserwartung in Deutschland liegt mittlerweile bei 78 Jahren bei Männern und 83 Jahren bei den Frauen. Dies bedeutet, das mit dem Erreichen des 60. Lebensjahres noch längst nicht alles vorbei ist, sondern sich die Rücklage für spätere Jahre immer noch rechnen kann.

Sparen zum Vermögensaufbau

Eine untergeordnete Rolle bei der Generation der über 60jährigen spielt hingegen das Sparen zum Aufbau von Vermögen und Kapital. Nur 15 Prozent der Befragten legen für diesen Punkt Geld zurück. Warum dies so ist, kann nicht gesagt werden. Es liegt möglicherweise daran, dass im Jahr 2014 die Zinsen für abgesicherte Anlagen niedrig sind, viele Menschen hierzulande aber gleichzeitig immer noch bzw. wieder eine große Scheu vor der Anlage in Aktien und Wertpapiere haben. Weshalb der Vermögensaufbau in dieser Zeit eher hinten ansteht, und andere Punkte wichtiger sind, wie z.B. das Sparen für den Notfall oder das Sparen für größere Anschaffungen.

Risikoarme Sparanlagen bevorzugt

Wie die Umfrage ergab, die im Juni 2014 erstellt wurde, legen 60 Prozent der über 60 Jahre alten Bundesbürger ihr Geld in risikoarmen Sparanlagen an, wie dem Sparbuch oder anderen Sparkonten. Der Wille zum sicheren Sparen spielt hier eine große Rolle, die Währungsreformen früherer Jahrzehnte zeigen hier nach wie vor ihre Wirkung.

Doch Jahr für Jahr geht dadurch viel an möglicher Rendite verloren. Je nach Bank oder Sparkasse liegen die Zinsen auf einem derart schlechten Niveau, dass nicht einmal die derzeit niedrige Inflationsrate (im Juli und August auf 0,80 Prozent) erreicht wird bei den Zinsen. Das bedeutet: Für Ersparnisse, die so angelegt werden, gibt es statt eines realen Zinsertrags eine negative Realverzinsung.

Zu empfehlen ist es aber, einen Teil der Ersparnisse in Aktien anzulegen, beispielsweise über Fonds, um unter dem Strich dann eine Bandbreite an Anlagearten zu haben und zugleich eine Rendite zu erwirtschaften, die deutlich über der Preissteigerungsrate liegt.