Anlagealternativen

Tägliche Verfügbarkeit bzw. feste Zinsen sind Vorteile von Tages- bzw. Festgeld, die seit Jahren immer mehr Sparer zu schätzen gelernt haben. Seit einiger Zeit jedoch sinken nicht nur die Zinsen, sondern erheben immer mehr Banken und Sparkassen so genannte Verwahrentgelte, die nichts anderes als eine Umschreibung von Negativ- bzw. Strafzinsen sind. Dementsprechend wird die Liste der Banken mit Negativzinsen für Sparer immer länger und die Frage immer häufiger: wo bekomme ich noch Zinsen auf mein Geld und wie lege ich es richtig an?

Diese Frage wollen wir hier beantworten, indem wir Ihnen Alternativen zu Tagesgeld oder Sparbuch vorstellen und aufzeigen, wie Sie ihr Geld rentabler anlegen können. Doch vorher ein paar Grundlagen zum Thema Renditedreieck und Vermögensyramide.

Inhaltsverzeichnis

Sicherheit, Liquidität, Rendite

Sicherheit, Liquidität und Rendite sind die drei Ecken des so genannten Renditedreiecks. Jede Spar- oder Anlageform kann innerhalb dieses Dreieckes platziert werden und es zeigt sich, dass es keine Anlageform gibt, die alle drei Kriterien gleichzeitig erfüllen kann. Dabei gelten folgende Regeln: Je kürzer die Laufzeit/Verfügbarkeit, desto niedriger die Rendite. Je höher die Rendite, desto niedriger die Sicherheit.

Tagesgeld für die Liquidität

Jeder Vermögensaufbau beginnt mit dem ersten Schritt: dem Aufbau einer Liquiditätsreserve. Dafür empfiehlt sich unabhängig vom Zinsniveau ein Tagesgeldkonto und die Rücklage von 2-3 Nettomonatsgehältern. Sinn dieser Rücklage ist es, bei unverhofftem Finanzbedarf die höher rentierlichen Anlageformen nicht auflösen zu müssen, denen wir uns weiter unten auf dieser Seite widmen. Folgende Banken bieten dabei aktuell die höchsten Zinsen für Neukunden:

Tagesgeld - alle Banken - Laufzeit: 4 Monate - Anlagesumme: 20000 Euro

| Anbieter | Land | Zinssatz | Zinsertrag |

|---|---|---|---|

| Stellantis Direktbank Tagesgeld | Frankreich | 3,54% | 235,70 € |

| Suresse Direkt Bank Tagesgeld | Spanien | 3,52% | 234,36 € |

| Consorsbank Tagesgeld | Frankreich | 3,40% | 226,99 € |

| DHB Bank NetSp@rkonto | Niederlande | 3,40% | 226,67 € |

| TF Bank AB Tagesgeld | Schweden | 3,26% | 217,55 € |

| Stand: 04.08.2026 | |||

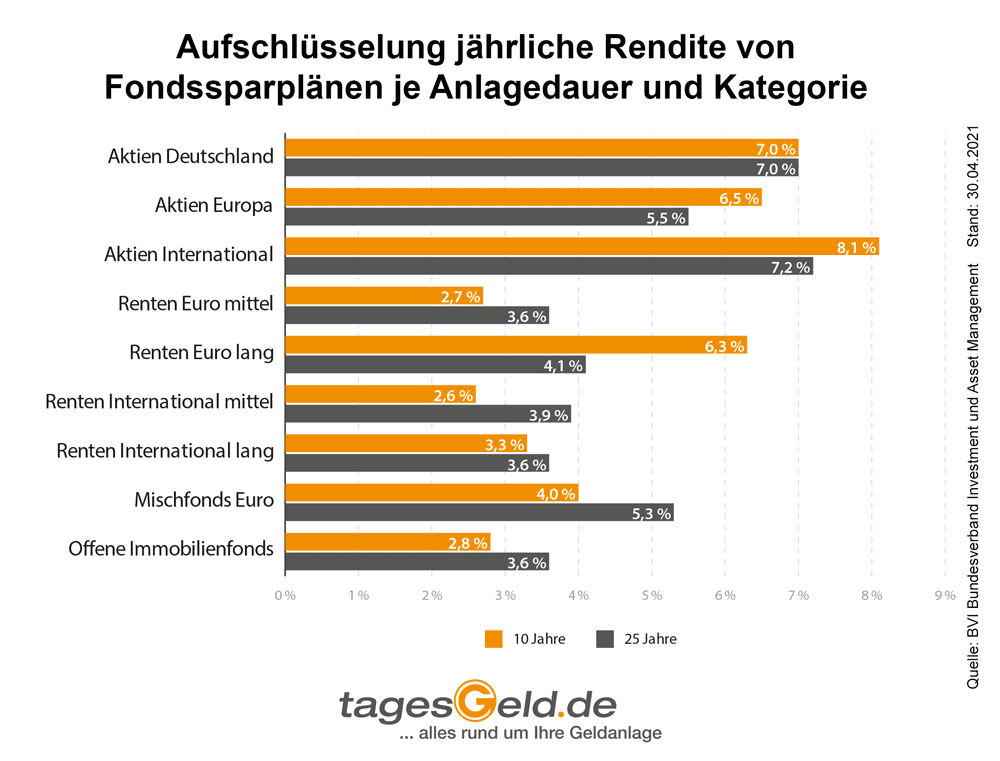

ETFs für die Rendite

Steht die Liquiditätsreserve, können wir uns den Anlageformen mit höheren Renditechancen zuwenden. Hier führt derzeit kein Weg an der Börse und an ETFs vorbei. ETFs sind börsengehandelte Indexfonds, sie bilden also einen bestimmten Index und die in diesem enthaltenen Aktien ab. Der Vorteil für Anleger: mit nur einem Produkt können sie etwa in Aktien aus rund 50 Ländern, Anleihen aus 13 Ländern oder eine Vielzahl börsennotierter Unternehmen mit soliden Dividendenzahlungen anlegen, was uns zu unseren konkreten Anlagevorschlägen führt, wobei ganz besonders die langfristigen Renditen überzeugen:

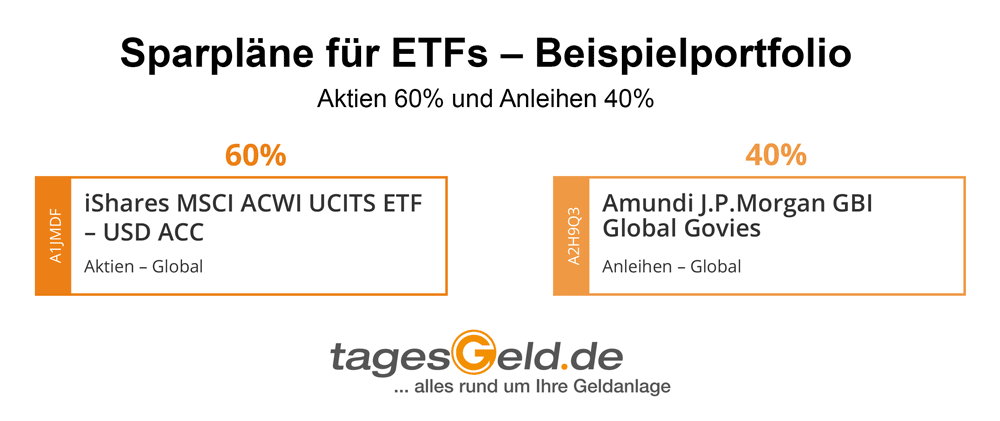

Portfolio aus zwei ETFs mit Aktien und Anleihen

Mit nur zwei ETFs können Sie in Aktien aus rund 50 Ländern und Anleihen aus 30 Ländern investieren und ihre Geldanlage damit global aufstellen. Wir empfehlen für ein klassiches Portfolio aus 60 Prozent Aktien und 40 Prozent Anleihen aber auch jede andere Gewichtung den SPDR MSCI All Country World Index (ACWI) ETF sowie den AMUNDI INDEX J.P. MORGAN GBI GLOBAL GOVIES ETF, deren Einmalkauf in der Rückrechung der letzten 36 Monate 24,5 Prozent Rendite eingebracht hätte (Stand: Juni 2021).

| ETF | iShares MSCI ACWI UCITS ETF | Amundi J.P.Morgan GBI Global Govies |

|---|---|---|

| ISIN | IE00B6R52259 | LU1737653631 |

| Gewichtung | 60 Prozent | 40 Prozent |

| Laufende Kosten (TER) | 0,20% | 0,20% |

| Rendite 3 Jahre | +39,33% | +2,38% |

| Sparplanfähig bei: | ||

| Broker | Mindest-Sparrate und Kosten pro Ausführung und ETF | |

Zum Broker » |

1 EUR, gebührenfrei |

|

Zum Broker » |

10 EUR, gebührenfrei |

|

Zum Broker » |

25 EUR, gebührenfrei |

|

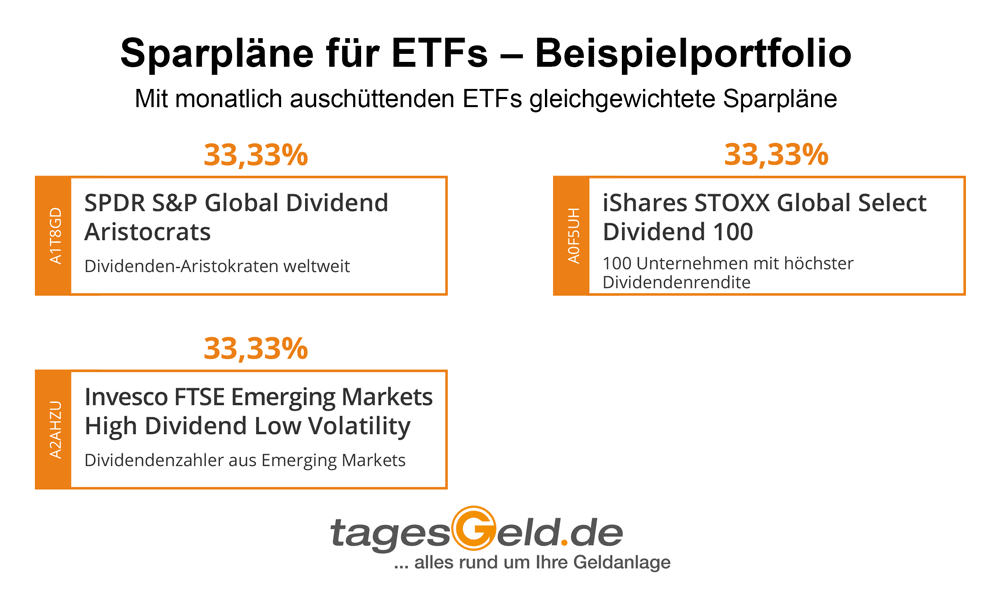

Portfolio aus 3 ETFs mit 3,6% Dividendenrendite

An Anleger und Sparer, denen regelmäßige Ausschüttungen wichtig sind, richtet sich unser Vorschlag eines Portfolios aus drei Dividenden-ETFs mit aktuell 3,60 Prozent Ausschüttungsrendite und monatlicher Dividendenzahlung. Dazu setzen wir auf ETFs, die jeweils vierteljährlich Dividenden auszahlen, dies aber jeweils um einen Monat versetzt tun:

| ETF | SPDR S&P Global Dividend Aristocrats | iShares STOXX Global Select Dividend 100 | Invesco FTSE Emerging Markets High Dividend Low Volatility |

|---|---|---|---|

| WKN / ISIN | A1T8GD / IE00B9CQXS71 | A0F5UH / DE000A0F5UH1 | A2AHZU / IE00BYYXBF44 |

| Gewichtung | 33,33 Prozent | 33,33 Prozent | 33,33 Prozent |

| Laufende Kosten (TER) | 0,45% | 0,46% | 0,49% |

| Rendite 1 Jahr | +20,91% | +24,28% | +12,45% |

| Sparplanfähig bei: | |||

| Broker | Mindest-Sparrate und Kosten pro Ausführung und ETF | ||

Zum Broker » |

25 EUR, gebührenfrei |

||

Zum Broker » |

25 EUR, gebührenfrei |

||

Wie setze ich das um?

Die Umsetzung unserer Anlagevorschläge ist in wenigen Schritten erledigt:

- Depot bei einem der Broker (zum Beispiel Scalable Capital) eröffnen.

- Bei Einmalanlage: Geld zum Broker überweisen und die ETFs im gewünschten Verhältnis direkt an der Börse kaufen.

- Bei Sparplan: im Kundenbereich des Brokers für jeden ETF einen Sparplan einrichten und das für die Ausführung benötigte Geld wird bei jeder Sparrate direkt vom Girokonto eingezogen.