Einlagen privater Haushalte in Deutschland – Entwicklung seit 2003

Statistiken zur Entwicklung der täglich fälligen Einlagen

Bei der Anlage ihres Ersparten legen private Haushalte großen Wert auf die Sicherheit ihres Geldes. Im Umkehrschluss bedeutet das, dass ein Großteil des Geldvermögens deutscher Haushalte auf so genannte Sichteinlagen entfällt. Bei Sichteinlagen handelt es sich um täglich fällige Einlagen, also um Bankguthaben ohne Laufzeit bzw. Kündigungsfrist. Zu den wohl bekanntesten Bankprodukten, die als Sichteinlagen geführt werden, zählen Girokonto und Tagesgeld.

Die Entwicklung der täglich fälligen Einlagen wird anhand des Neugeschäfts deutscher Banken deutlich und vor allem wird mehr als deutlich, dass trotz sinkenden Zinsen das Volumen der Einlagen stetig steigt.

Werte von

In der Statistik aufgenommen wurden Guthaben, auf die der Kunde täglich ohne vorherige Kündigung zurückgreifen kann. Somit sind Sparbücher ausgenommen, da diese eine Kündigungsfrist haben. Die Wertermittlung erfolgt monatlich von der deutschen Bundesbank.

Statistiken zur Entwicklung der Einlagen bis 3 Monate Kündigungsfrist

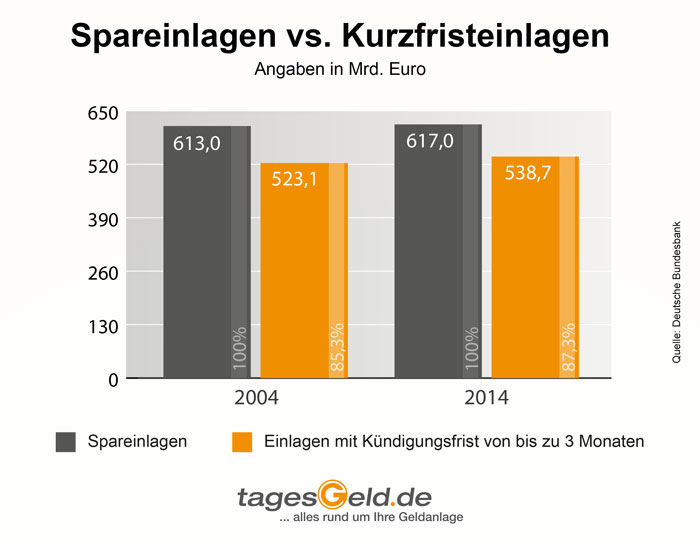

Ebenfalls zu der Gruppe beliebter Geldanlagen gehören Sparbücher und Sparkonten. Ein besonderes Merkmal ist eine Kündigungsfrist von bis zu 3 Monaten. Diese werden deshalb in der Statistik separat betrachtet.

Werte von

Werte von

Verhältnis Spareinlagen zu Kurzfristeinlagen

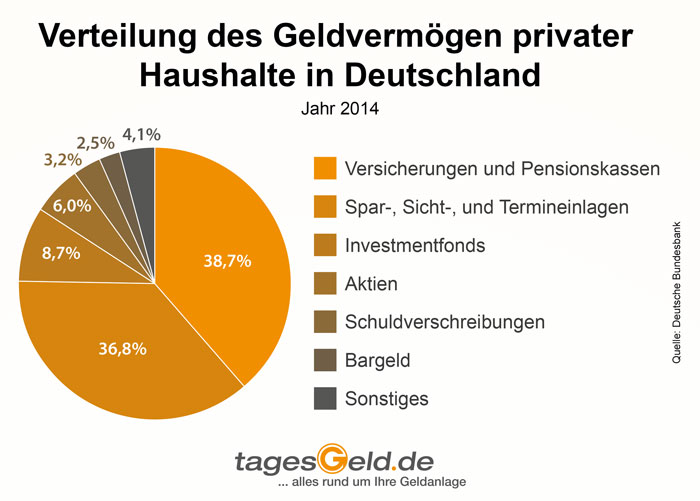

Verteilung des Geldvermögens privater Haushalte

Die Kurzfristeinlagen bei Banken stellen neben den Versicherungen die zweitwichtigste Säule des Gesamtvermögens der Deutschen dar.

Keine Vermögenssicherung mit Kurzfristeinlagen

Zwar können die hiesigen Guthaben der Sparer als relativ sicher eingestuft werden, allerdings ist mit dem bei den Banken geparkten Geld aufgrund des anhalten Niedrigzinsniveaus eine klassische Vermögenssicherung nicht mehr möglich 1. Neben der Inflation nagen auch Steuern und neue Vorschriften am Geld der deutschen Haushalte. Ziel der Anleger sollte es sein, Vermögen zu behalten und eventuell ein wenig aufzustocken.

Steve Forbes 1 empfiehlt Sparern ihr Vermögen zu diversifizieren, um den Geldwert zu erhalten. Barreserven machen natürlich Sinn, um im Notfall liquide zu sein. Fünf bis zehn Prozent sind angemessen. Auch wenn der Goldpreis in den letzten Jahren zurückgegangen ist, sollte ein kleiner Teil des Vermögens in das Edelmetall investiert werden. Dies dient der Absicherung des Verfalls des Geldwertes. Fünf bis zehn Prozent sollten als Goldmünzen oder -barren gehalten werden. Der Rest des zur Verfügung stehenden Kapitals ist gut im Aktienmarkt investiert. Aktien eignen sich optimal für die Langfristanlage. Wer auch in turbulenten Zeiten an der Börse Nervenstärke beweist, wird irgendwann dafür belohnt.

Weitergehende Literatur:

1 Geld, Steve Forbes, FBV (1. Aufl. 2014)